La Ley Corta de Isapres, que entró en vigor el 1 de septiembre, afecta al 100% de sus afiliados. Seguramente has escuchado sobre el reajuste del 7% o el fin de los excedentes, pero la ley tiene varios puntos que pueden hacer su comprensión más compleja.

En este blog, abordamos los aspectos más importantes de manera simple, para que todos podamos entenderla fácilmente.

¿Qué pasó antes de la Ley Corta?

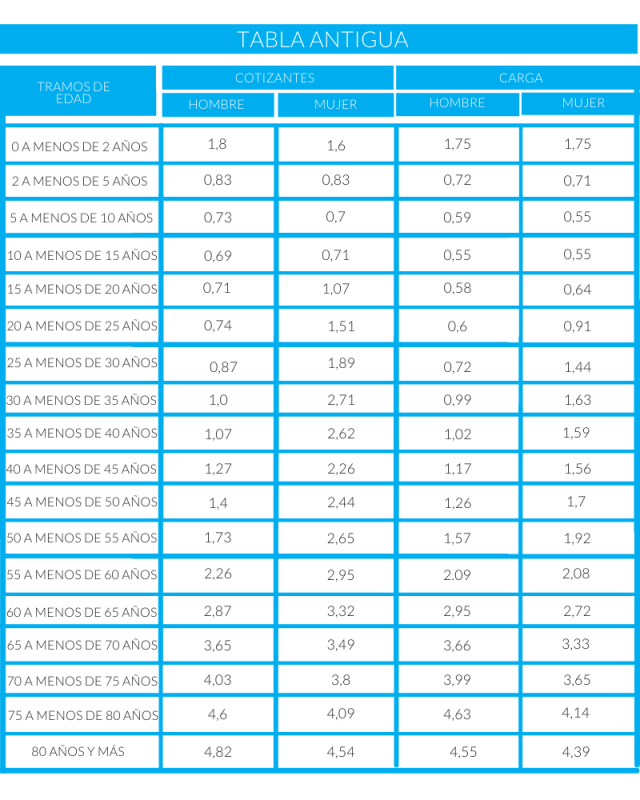

En diciembre de 2019, la Superintendencia de Salud emitió la Circular IF N°343, con el objetivo de promover mayor equidad entre los afiliados al sistema de Isapres. Esta norma introduce una Tabla de Factores Única (TFU), que busca eliminar la discriminación en los precios de los planes de salud basada en el sexo y limitar la que se fundamenta en la edad la Circular entró en vigencia el 1 de abril de 2020.

La Ley Corta surge como consecuencia de un fallo de la Corte Suprema en 2022, que favoreció a numerosos afiliados que reclamaban por las alzas en sus planes de salud. En este fallo, la Corte determinó que los precios de la Tabla de Factores Única (TFU) deben aplicarse a todos los planes, no solo a los contratados después de la circular.

Esto obliga a las Isapres a devolver, de manera retroactiva, los excesos cobrados al total de sus afiliados.

En mayo de 2024, el Congreso aprobó la Ley Corta, que entra en vigencia en Septiembre. Esta normativa fija nuevos plazos y montos para devolver a los afiliados el dinero cobrado en exceso por las Isapres. Y el 1° de este mes probablemente llegó a tu mail una carta avisando que comenzarán a regir ciertos ajustes en tu plan.

Entonces, ¿Sube el precio de mi plan?

Existen 3 factores básicos para responder esta pregunta:

El primero es la eliminación de los excedentes acumulados. Años anteriores en diciembre tu Isapre te devolvía todo el extra que te había cobrado directamente a tu banco o en forma de medicamentos. Eso significa que este año 2024 será el último año para cobrar esos excedentes y desde este mes no te los devolverán ya que serán utilizados efectivamente en servicios. ¿Eso significa que tu plan bajará de precio? No necesariamente, sigue leyendo.

Lo segundo es que la Ley Corta establece un reajuste del 7% del sueldo de cada afiliado a la Isapre. Si el valor del plan de un afiliado estaba por debajo de este porcentaje (por el cese de cobro de los excedentes), la Isapre deberá ofrecer más servicios para igualar el precio. Por ejemplo:

Si Felipe gana $700.000 clp y su Isapre le ofrecía un plan con cierta cantidad de servicios y excedentes. Ahora la Isapre deberá regular los montos o servicios del plan de Felipe para que estos lleguen justamente a $49.000 clp, el 7% de su sueldo.

Carta de nuevo reajuste de Isapre enviada el 1 de septiembre a un cliente.

Con la eliminación de los excedentes, la Ley Corta establece que los plazos para las devoluciones retroactivas varían: hasta 13 años para los menores de 65 años, 5 años para las personas entre 65 y 80 años, y 2 años para los mayores de 80. Y los montos adeudados por las Isapres podrían bajar conforme a que las hagan en un tiempo más acotado.

El tercer factor, es que antes del fallo de la Superintendencia el 2019 las Tablas de Factores de Riesgo no eran universales como la actual sino que variaba según la Isapre y esto hacía que se discriminaran algunos grupos de personas quienes terminaban pagando más por sus planes o directamente eligiendo un sistema de salud como Fonasa.

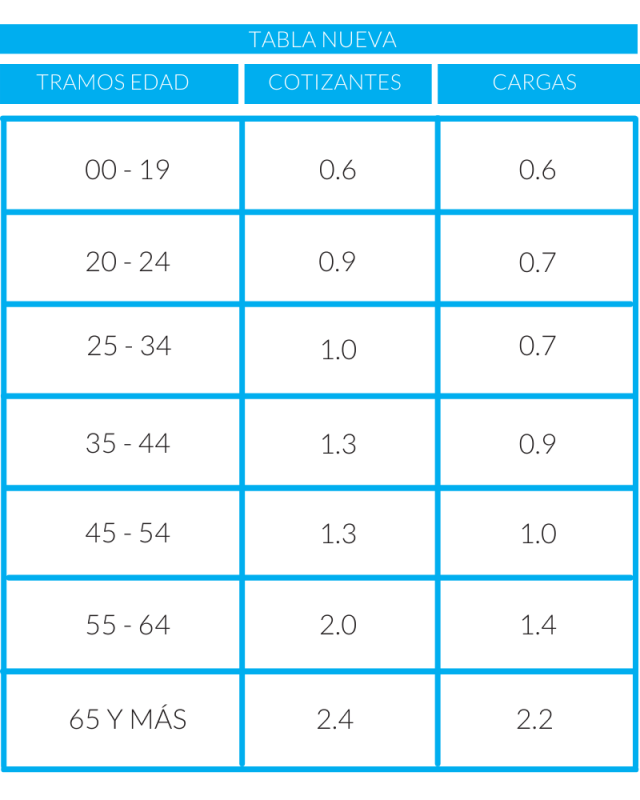

Ahora, esos planes tendrán un costo menor gracias a la adecuación a la Tabla Única de Factores (TUF), para todas las Isapres por igual, de la que sólo habrá diferencia por grupo etario. Por lo tanto la tercera edad, los mayores de 50 años y las mujeres verán rebajas en sus planes. Los varones menores de 50 años no verán sus planes afectados ni al alza ni viceversa. Pero aún no es momento de cantar victoria.

Alerta de una nueva alza

La Ley Corta también permite a las Isapres aumentar los planes de salud con una ‘prima extraordinaria’. Este aumento puede ser hasta un 10% de lo que te descontaron en julio de 2023 para tu plan. En resumen, es un aumento de precio que aplicaría para todos los afiliados. Este paso es una arista que aún falta presentar en la Superintendencia de Salud, quien debe aprobar el alza a favor o en contra de las Isapres.

¿Qué opciones tienes?

- Mantener tu plan actual y aceptar un beneficio complementario ajustado al nuevo precio.

- Desafiliarte de tu Isapre.

- Cambiarte al plan que te ofrece tu Isapre.

Sin embargo, cambiar de plan puede no ser lo más conveniente, ya que las coberturas en salud general y mental suelen ser mucho menores. Especialmente en salud mental, al cambiar de plan, perderías la oportunidad de aumentar tu cobertura. Los nuevos planes generalmente cubren solo un 70%, mientras que los planes antiguos pueden llegar a cubrir hasta un 90% si reclamas para equiparar tu cobertura de salud física a la de salud mental.

Reclamar ahora te permite mantener tu plan actual, mejorar tus coberturas y recibir reembolsos durante todo el año. Además, puedes eliminar el tope anual en prestaciones, beneficiando tanto a ti como a tus cargas familiares.

hablemos por whatsapp