Hace más de un año que comenzó a regir la nueva Tabla de Factores de Isapres en nuestro país. Su propósito es el de garantizar el acceso equitativo y justo a la salud privada sin importar edad o género. Sin embargo, la aplicación de esta no fue automática y en consecuencia, muchas personas, en especial mujeres y adultos mayores aún no han accedido a la rebaja en su plan.

Si eres uno de ellos o conoces a alguien que lo sea, continúa leyendo este blog y entérate, con palabras simples, en qué consiste esta rebaja para la Tabla de Factores de Isapres en Chile. Revisaremos desde la raíz del asunto para que puedas comprender a la perfección qué cambios se ejecutaron, cómo influyeron y, lo más importante, cómo aplicarlos.

Los cambios en los valores de planes de salud de Isapre

Desde abril del 2020 comenzó a regir la circular IF/N° 343 de la Superintendencia de Salud del Gobierno de Chile. Por medio de esta se garantizó el cese de la discriminación etaria y de género que los planes de salud de las Isapres chilenas estaban llevando a cabo. Dicho de otra forma, se simplificó la tabla de factores de las Isapres con el fin de eliminar las diferencias entre hombres y mujeres y reducir los tramos de edad para que los pagos sean más justos.

Junto con la disminución de los gastos en cotizaciones por parte de mujeres y adultos mayores, esta circular también ha reducido una parte de la brecha social de acceso a la salud. Así, cada vez más personas optan por afiliarse a una Isapre y atenderse en el sector privado. Pensando también en ellos, y antes que todo, explicaremos brevemente a continuación lo más básico de este asunto.

¿Qué es la Tabla de Factores de una Isapre?

La Tabla de Factores es una herramienta fijada por la ley que determina la relación de precios entre los planes de Isapre y la potencial situación de salud de un grupo de personas. Esta variará a lo largo del ciclo de vida del afiliado, quien debe tener conocimiento de ella al momento de realizar el contrato con una Isapre. De más está mencionar que los valores fijados por la tabla no podrán cambiar mientras la persona adscrita al plan permanezca en él.

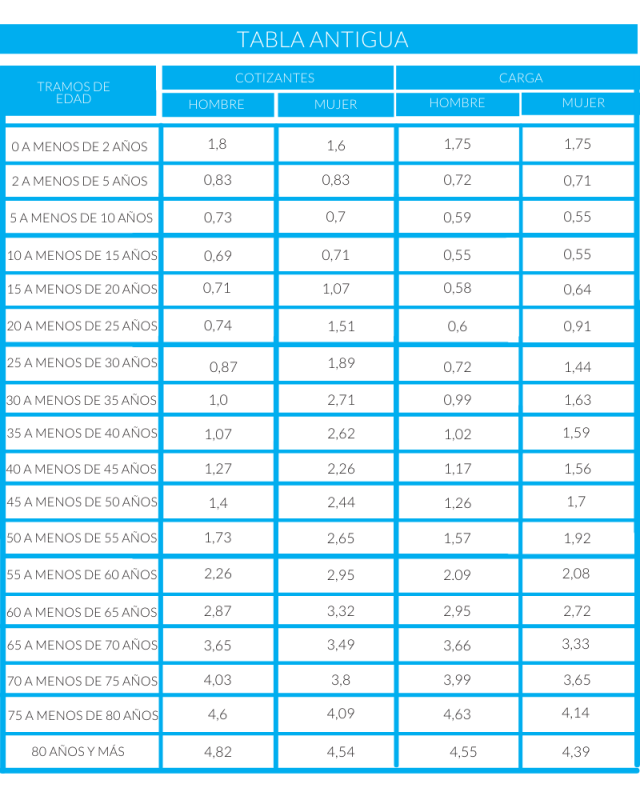

Hasta antes de abril del 2020, esta tabla se componía de 72 celdas que definían una variación de valores en los planes de salud de las Isapres chilenas. A su vez, se dividía en una columna compuesta por 18 tramos de edad y tanto cotizantes como cargas eran separados entre hombres y mujeres. Todo esto generaba una ola de información que agobiaba a cualquiera, y ni hablar de la evidente discriminación presente en sus celdas.

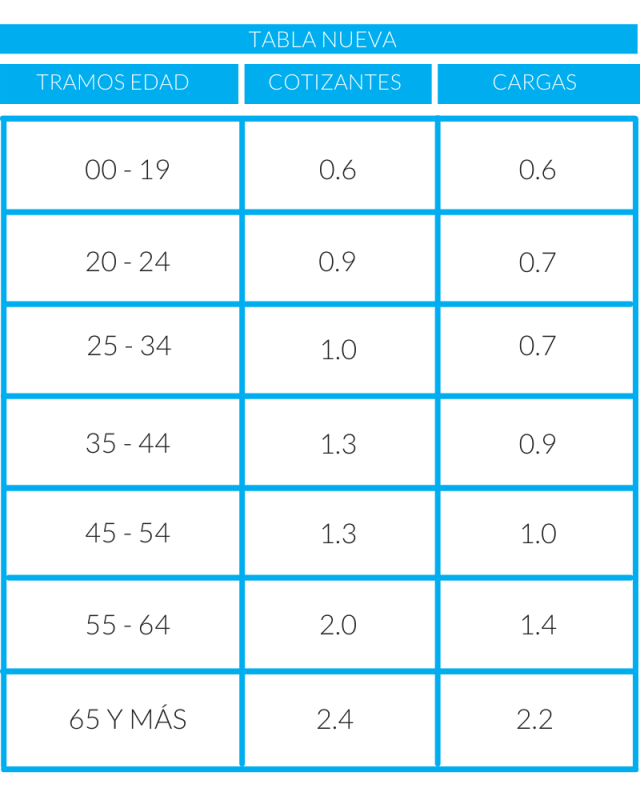

Si bien hoy la Tabla de Factores funciona de la misma manera, su composición ha variado desde abril del año pasado. Tras la aplicación de la circular IF/N° 343 las celdas se redujeron a 14, haciendo de la información más transparente y fácil de comparar. Asimismo, se eliminaron las columnas que diferenciaban entre género y se redujeron a 7 los tramos de edad.

En qué influyó esta rebaja en la Tabla de Factores para las Isapres chilenas

La rebaja de los valores en la Tabla de Factores de las Isapres influyó en dos puntos principales: eliminación de la discriminación de género por parte de la salud privada y disminución de la diferencia etaria en los precios de la misma. Ambos puntos son la consecuencia del establecimiento de un sistema más solidario por parte de la ley.

La situación de las mujeres en las Isapres chilenas

Hasta antes del 1 de abril del 2020 la antigua Tabla de Factores fijaba planes de salud considerablemente más altos para mujeres en edad fértil. Esto se evidenciaba principalmente en afiliados de entre veinticinco y cuarenta y cinco años, es decir, la edad más común para la planificación familiar. La diferencia en esos tramos era de más del doble del valor del plan en relación a un hombre de igual condiciones.

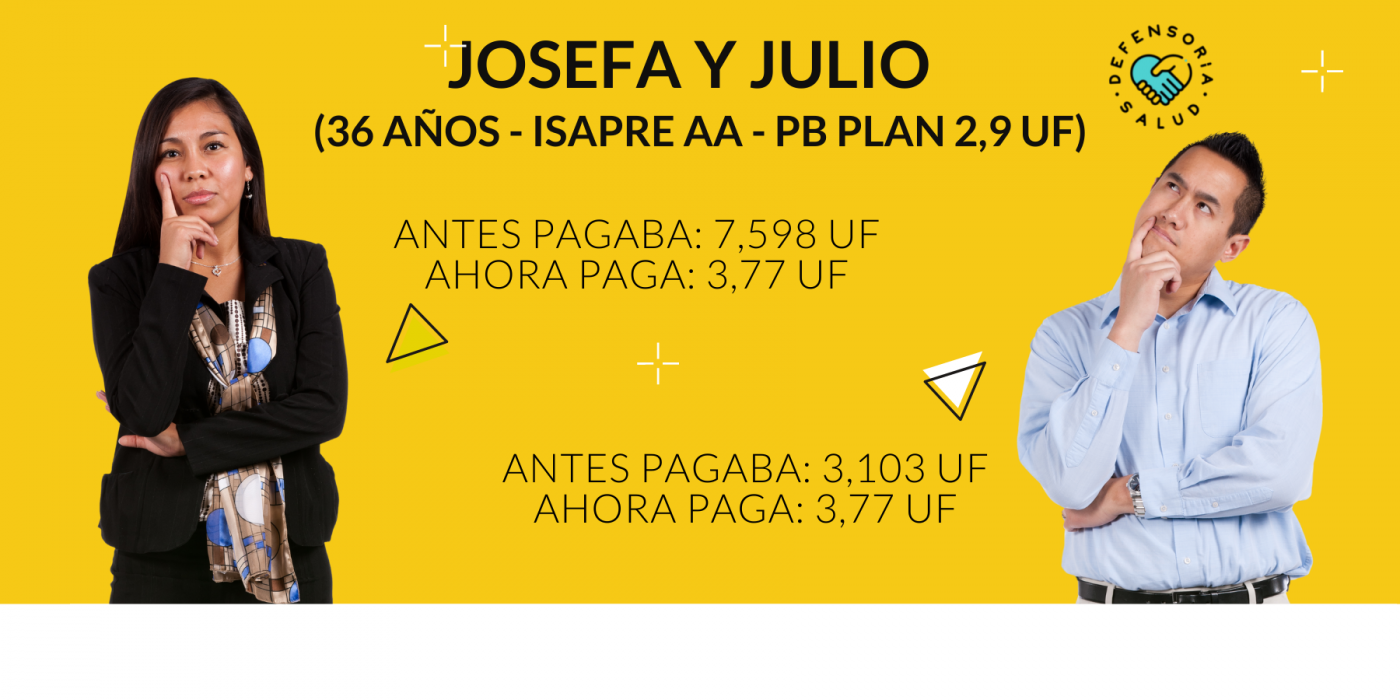

Seamos concretos con un ejemplo. Josefa tenía treinta y seis años en enero del 2020, y contrató un plan de salud en la Isapre AA con un precio base de 2,9 UF. Esto se traduce, con la antigua Tabla de Factores a un pago total de 7,598 UF. En contraste, Julio tiene la misma edad y contrató el mismo plan, en la misma Isapre, al mismo tiempo que ella. Sin embargo, Julio solo pagaba 3,103 UF.

Tras la oficialización de la circular IF/N° 343 Josefa y Julio deberían pagar el mismo valor. Si hoy ambos tienen 37 años y contratan el mismo plan de 2,9 UF como precio base, los dos deben pagar un total de 3,77 UF. Lo que significa una tarifa un poco más cara para él, pero considerablemente más baja para ella.

Según datos entregados por la Superintendencia de Salud tras la aplicación de la circular, los cambios de esta significaron un promedio de $45900 menos en los planes de contratados por mujeres a Isapres. La misma fuente estima que esa es una de las razones de que hoy más mujeres opten por la salud privada en nuestro país.

La situación de los adultos mayores en las Isapres chilenas

Al igual que con las mujeres en edad fértil, los planes de salud de Isapres hasta antes de abril del 2020 tenían un elevado precio para los adultos mayores de 55 años en comparación con los más jóvenes. A partir de los ochenta años, los hombres tenían un factor de 4,82 y las mujeres de 4,54, lo que se traducía en infladísimas tarifas de salud. Hoy, para ambos el factor máximo es de 2,4, menos de la mitad que antes.

Explicado con un ejemplo: don Manuel y doña Ana, ambos de ochenta años, en enero del 2020 tenían el mismo plan mencionado anteriormente en la Isapre AA con un precio base de 2,9 UF. En esa fecha, él pagaba 13,9 UF y ella 13,166 UF, lo que se traduce en más de $370000 en esa fecha.

Hoy sin importar el género, los adultos mayores de 65 años están considerados en un mismo tramo de edad para la Tabla de Factores. Siendo así, tanto don Manuel como doña Ana, pagarán 6,94 UF por un plan con el mismo precio base de 2,9 UF. En otras palabras, ninguno de los dos pagaría más de $215000 mensuales, esto es una diferencia aproximada de más de $150000 pese al alza de la UF en los últimos meses.

Así, tanto la eliminación del factor género como la disminución de los tramos y valores por edad generaron una menor brecha en los planes de salud de las Isapres chilenas. Hoy los jóvenes pagan un poco más con el fin de ayudar a los adultos mayores y los hombres hacen lo mismo con el fin de ayudar a las mujeres. De esa manera, se ha podido generar un sistema más solidario de acceso a la salud privada.

¿Cómo puedes aplicar la rebaja en tu plan de Isapre?

Ahora que ya comprendimos cómo funciona la rebaja de en la Tabla de Valores, nos queda solucionar la pregunta más importante “¿Cómo aplicarla en mi plan de salud de Isapre?”. En primer lugar, si has contratado tu plan de salud después del 1 de abril del 2020, los nuevos valores ya fueron aplicados a él. Si por el contrario, lo hiciste previamente a la fecha mencionada entonces debes hacer lo que te explicamos a continuación.

La aplicación de la nueva tabla no fue automática y, por lo tanto, si no has hecho nada, seguirás pagando según la ley previa a abril del año pasado. Para que la rebaja se haga efectiva debes “renovar” tu contrato por uno obligado a cumplirla. En palabras más sencillas, tienes dos opciones, cambiar de Isapre o cambiar tu plan de salud dentro de la Isapre donde ya estás ¡Recuerda siempre revisar bien las condiciones de cada plan antes de afiliarte!

Nuestra misión es ayudarte a evitar que pagues de más. Recuerda que puedes contactarnos si necesitas asesoría legal para realizar este cambio y aplicar tu rebaja. Somos una firma que te ofrece atención eficaz, gratuita y en línea al 100%.

Agradecere ver mi situacion con respecto a la revaja del factor de m plan de salud, tengo 67 años, asociada a isapre consalud. Cuanto tiempo demora este tramite.?

Atento a sus comentarios

Saludos cordiales

Hola Deysi! La rebaja debe verificarse a los 2 meses de presentado el recurso. La tramitación dura entre 3 a 7 meses, dependiendo de la sala y Corte de Apelaciones, aunque la media ronda en 5 meses.

Puedes contactarnos a defensoriasaludchile@gmail.com para entregar las instrucciones de cómo descargar la documentación que necesitamos para estudiar tu plan de salud.